Может ли дочерняя компания в ЕС признаваться постоянным представительством иностранной материнской компании, учрежденной вне ЕС, для целей НДС?

Автор: Аверьянова Вера, специалист по международному налогообложению, LL.M.

На этот вопрос 7 мая 2020 года Суд Европейского Союза (CJEU) дал ответ в долгожданном [1] решении по делу Dong Yang Electronics C-547/18 [2].

Факты дела

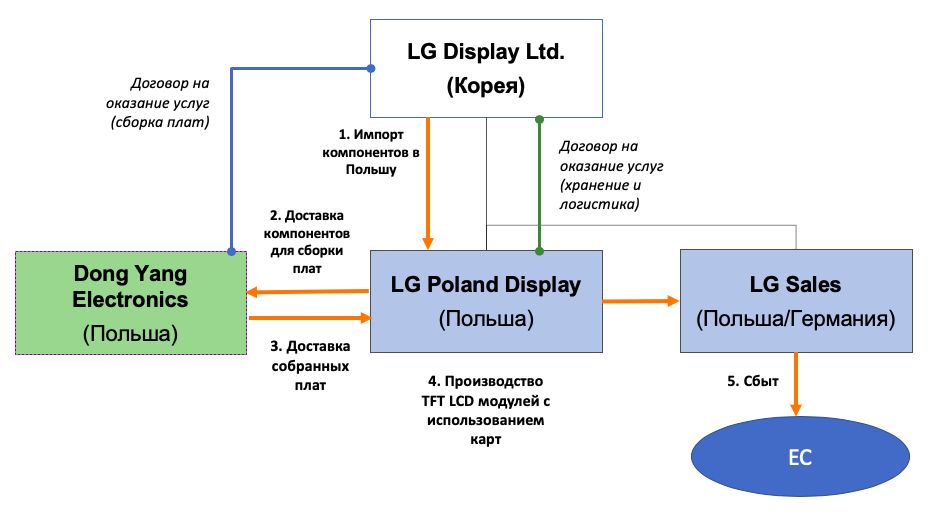

Корейская компания LG Display Co. Ltd. (‘LG Korea’) имеет достаточно распространенную бизнес-модель договора подряда в Польше (представленная также на схеме внизу):

- LG Korea заключила договор c польской компанией Dong Yang Electronics sp. zo.o. (‘Dong Yang’), согласно которому Dong Yang оказывает LG Korea услуги по сборке печатных плат из нескольких компонентов (находятся в собственности LG Korea).

- LG Korea поставляет компоненты для печатных плат DongYang через свою польскую дочернюю компанию LG Display Polska sp. zo.o. (‘LG Poland Display’).

- Уже собранные платы Dong Yang отправлял обратно LG Poland Display. Dong Yang согласовала количество необходимых компонентов c LG Korea, однако, информацию о необходимом количестве на ежедневной основе получала от LG Poland Display.

- Остальные детали бизнес модели LG Korea в Польше не были известны Dong Yang:

- LG Poland Display предоставляла услуги по хранению и логистике плат согласно договору, заключенному с LG Korea.

- LG Poland Display также на основе договора с LG Korea производила TFT LCD модули с использованием плат. Впоследствии, когда товары были готовы к продаже, другая дочерняя компания LG Korea в ЕС покупала их и продавала на европейском рынке.

- LG Korea была зарегистрирована в Польше для целей НДС и имела налогового представителя. LG Korea заверила Dong Yang, что не имеет постоянного представительства в Польше, не имеет сотрудников по найму, не владеет собственностью или техническим оборудованием.

- Таким образом, в 2012 г. Dong Yang выставляла LG Korea счета за оказанные услуги по сборке плат без НДС (LG Korea указывалась как получатель услуг).

Cт. 44 Директивы 2006/112/ЕС

- По общему правилу, услуги B2B,то есть услуги, оказываемые субъектами предпринимательской деятельности друг другу, облагаются НДС по месту нахождения заказчика (получателя) услуг.

- Согласно ст. 44 Директивы, местом оказания услуг налогооблагаемому лицу является местонахождение данного лица (место, где учрежден/расположен бизнес данного лица), то есть заказчика услуг. Однако, если такие услуги оказаны постоянному представительству («ПП») налогооблагаемого лица, расположенному в месте, не являющемся его местонахождением, местом оказания услуг будет местонахождение ПП.

- ПП для целей НДС, чтобы считаться таковым, должно иметь достаточную степень постоянства и приемлемую структуру в плане кадровых и технических ресурсов для получения и использования или осуществления соответствующих поставок. Наличие идентификационного номера плательщика НДС само по себе не считается наличием ПП.

Позиция польских налоговых органов

Польские налоговые органы посчитали, что дочерняя компания, LG Poland Display, была постоянным представительством LG Korea и место оказания услуг находилось в Польше. Более того, Dong Yang должна была догадаться о наличии ПП LG Korea только лишь на основании факта наличия у LG Korea дочерней компании, которая поставляла компоненты для сборки плат; о факте последующих производства и реализации товаров (с использованием собранных плат) этой же дочерней компанией Dong Yang известно не было.

Решение суда ЕС (‘CJEU’)

CJEU пришел в к выводу, что один факт наличия дочерней компании в ЕС не может означать, что у LG Korea есть ПП для целей НДС (в отсутствие дополнительного анализа, в т.ч. в соответствии со ст. 11 Implementing Regulation No. 282/2011 — степень постоянства ПП, наличие человеческих и технических ресурсов).

Тем не менее, со ссылкой на предыдущие дела, суд отметил, что в общем и целом дочерняя компания может создавать ПП материнской компании (в зависимости от конкретных обстоятельств дела). Суд также сделал вывод, что компания-поставщик услуг не обязана делать дополнительные запросы о договорных отношениях заказчика услуг и его дочерних компаний для установления факта наличия ПП для целей НДС.

Данное решение оставляет ряд вопросов в отношении установления наличия ПП для целей НДС в контексте других решений CJEU [3], в т.ч. необходимо ли ПП иметь собственный персонал или достаточно использование персонала другой компании-стороны по договору сказания услуг.

Напоследок, следует отметить, что данное дело затрагивает только квалификацию сделки для целей НДС. Даже если бы услуги были оказаны в пользу ПП в Польше, LG Korea могла бы получить налоговый вычет, поскольку товары реализовывались на европейском рынке. Тем не менее, вопрос наличия ПП важен в контексте обязательств поставщика услуг по уплате НДС в Польше.

[1] Несмотря на то, что Европейский Суд высказывался ранее по данному вопросу, однако, не выносил однозначного решения. В решении по делу DFDS Суд склонился к мнению, что дочерняя компания может рассматриваться как ПП для целей НДС. Однако Суд дистанцировался от этой точки зрения в решении по делу Daimler. В решении по делу Welmory Суд не предоставил четкого ответа на данный вопрос.

[2] Dong Yang Electronics C-547/18 ARRÊT DE LA COUR (cinquième chambre) 7 mai 2020; OPINION OF ADVOCATE GENERAL KOKOTT delivered on 14 November 2019, Case C‑547/18 Dong Yang Electronics Sp. z o.o. v Dyrektor Izby Administracji Skarbowej we Wrocławiu

[3] Например, в виду ожидаемого решения по делу Titanium Ltd. — Request for a preliminary ruling from the Bundesfinanzgericht (Austria) lodged on 20 December 2019 (Case C-931/19) а также работы Экспертной группы по НДС в ЕС относительно дальнейшего развития режима НДС в новых экономических реалиях VEG No. 091. Upgrading the EU VAT System – A Reflection on Possible Ways Forward Contribution of the VEG (2020)