Международное налоговое планирование

Автор: Аверьянова Вера, специалист по международному налогообложению, LL.M.

Введение

За последние пятьдесят лет деятельность национальных предприятий значительно расширилась за пределы национальных границ, отчего возник феномен мультинациональных корпораций (МНК). Вместе с тем, по мере расширения бизнеса, руководителям международных компаний стало намного сложнее понимать и применять на практике различные аспекты налоговых систем государств в виду различий в подходах к налоговому регулированию и налоговых систем. Данные процессы привели к образованию новой специализации профессиональной юридической практики — международного налогового планирования: по сути, части более общей сферы управленческой деятельности и бизнеса.

В результате в планирование коммерческих операций с вовлечением двух и более стран потребовалось включать специалистов по международному налогообложению. Чем раньше это происходит, тем более точно и достоверно можно определить и оценить налоговые факторы и последствия, влияющие на оптимальный выбор бизнес-решений как с точки зрения национальных налоговых законодательств, так и соглашений об избежании двойного налогообложения; также можно заранее выяснить и устранить риски, вытекающие из необдуманных шагов, которые приводят к ошибочным решениям и неблагоприятным налоговым последствиям.

Налоговое планирование может преследовать различные бизнес-цели, например, cнижение общей эффективной налоговой ставки МНК, полное использование возможных налоговых льгот, однако, отправной точкой является используемая налоговая структура и корпоративные цели компании. Очевидно, что налоговое планирование является лишь частью бизнес процессов, поэтому цели и задачи налогового планирования в части оптимизации налогообложения повседневных бизнес операций и сделок (управление налоговыми обязательствами, определение приемлемого уровня налоговых рисков) должны соотноситься со стратегическим планом компании, целями и задачами по структурированию финансов компании, повышению качества корпоративного управления, увеличению прибыли, расширению доли рынка, росту стоимости компании, норм корпоративной ответственности и т.д.

Тем не менее, еще в 1986 году профессор Клаус Фогель в своем труде «Соглашения об избежании двойного налогообложения и их интерпретация» заметил, что существуют ситуации, когда налоговое планирование неизбежно достигает той крайней точки, после которой оно уже не может считаться приемлемым, например, при заключении сделок или создании компании с единственной целью применения налоговых льгот по соглашениям об избежании двойного налогообложения.

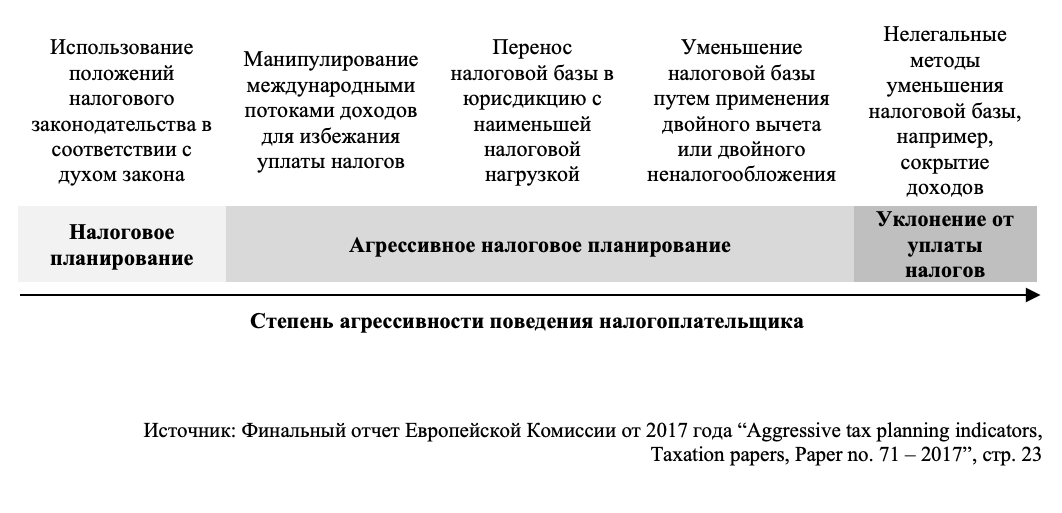

Налоговое планирование, уклонение от уплаты налогов и избежание уплаты налогов: в чем разница?

До недавнего времени, международное налоговое планирование (“international tax planning”), как явление, обсуждалось с точки зрения его приемлемости лишь при сравнении с такими понятиями, как уклонение от уплаты налогов (“tax evasion”) и избежание уплаты налогов (“tax avoidance”).

Традиционно, под термином “tax evasion” понимается недопустимое налогового поведение, нелегальный путь уменьшения налоговых обязательств путем сознательного использования методов сокрытия доходов, создания фиктивных расходов, умышленного искажения бухгалтерской и налоговой отчетности с нарушением действующего законодательства.

До недавнего времени, под термином “tax avoidance” обычно подразумевалось поведение налогоплательщика, направленное на полное использование льгот, освобождений, пробелов в законодательстве и других законных приемов и способов снижения налоговой нагрузки. Однако, за последние семь лет трактовка данного понятия претерпела существенные изменения в т.ч. в виду инициатив проводимых Организацией Экономического Сотрудничества и Развития (ОЭСР), а также странами Европейского Союза (ЕС). Следует также отметить, что в определениях Суда ЕС вместо термина “tax avoidance” используется термин налоговое злоупотребление (“tax abuse”).

Таким образом, понятие “tax avoidance” находится где-то посередине между понятиями “tax planning” и “tax evasion”: их разграничение представляет собой очень трудную задачу, и, скорее всего, будет зависеть от фактов и обстоятельств конкретного кейса в каждой отдельной юрисдикции, в том числе, трактовку и применение таких юридических принципов, как свобода договора и юридическая определенность, с одной стороны, и принципов злоупотребления правом и преобладания экономического существа над юридической формой, с другой стороны.

При рассмотрении антиуклонительных норм (устанавливаемых государством для противодействия уклонению от уплаты налогов) важно четко разграничить понятия уклонения и избежания уплаты налогов, особенно учитывая возможную терминологическую разницу на разных иностранных языках. Так, на французском языке русскоязычный термин «уклонение от налогов» (англ. “tax evasion”) переводится как “fraude fiscal”, на немецком “Steuerhinterziehung”; в то время как термин «избежание от уплаты налогов» (англ. “tax avoidance”) переводится на французский как “l’évasion fiscale”, а на немецком – “Steuerumgehung”.

Также, сложно провести четкую границу между понятиями “tax avoidance” и “tax planning” в виду того, что оба считаются легальными способами уменьшения налоговых обязательств, с единственной разницей, что избежание уплаты налогов представляет собой т.н. ‘fraud legis’ и может привести к возможным налоговым обязательствам, в то время как при налоговым планировании налоговые обязательства обычно сведены к минимуму.

Агрессивное налоговое планирование и избежание уплаты налогов: меры ОЭСР и ЕС

В условиях глобализации бизнеса МНК могут свободно выбирать места для ведения бизнеса с учетом приемлемого уровня налоговых затрат и предоставляемых льгот, и большинство стран признают право налогоплательщиков организовать свои дела таким образом, чтобы платить минимальные налоги.

Однако в течение последних десяти-пятнадцати лет стратегии международного налогового планирования МНК стали источником пристального внимания ОЭСР и ЕС, а также дебатов в международных медиа изданиях, которые сфокусировались на вопросах «налоговой морали», в частности, платят ли МНК свою «справедливую» долю налогов. Так, в публичном обсуждении с представителями американской корпорации Google в 2012 году о доле налогов уплаченных в Великобритании, а также использовании компании на Бермудах, в том числе, с целью минимизации расходов бизнеса, представитель комитета парламента Великобритании заявила: «Мы не обвиняем вас в нелегальности ваших действий в части налогового планирования, мы обвиняем вас в их аморальности».

Таким образом, объектом пристального внимания налоговых администраций стали такие понятия, как избежание уплаты налогов, а также «агрессивное налоговое планирование» (“aggressive tax planning”, “ATP”), лежащие в основе законодательных инициатив ОЭСР и ЕС, которые мы рассмотрим далее.

ОЭСР

Поворотной точкой в определении роли агрессивного налогового планирования МНК на национальные налоговые системы и бюджеты государств послужила Сеульская конференция в сентябре 2006 года, проводимая между главами финансовых ведомств 35 стран в рамках третьего форума ОЭСР по налоговому администрированию, созданного в 2002 году. Результатом конференции стало принятие Сеульской декларации, в которой государства-участники провозгласили необходимость принятия мер по обеспечению соблюдения налогового законодательства.

Это стало чрезвычайно необходимым в виду изменения бизнес-моделей МНК и внедрения новых информационных технологий, которые привели к использованию как местными, так иностранными налогоплательщиками структур и сделок, которые злоупотребляют текущим налоговым законодательством. Например, правомерно переносят центр прибыли на основе договорных отношений из юрисдикций, в которых, как считается, осуществляется основная экономическая деятельность МНК, ведущая к получению дохода, в низконалоговые юрисдикции без ведения основного бизнеса и создания необходимого уровня экономического присутствия.

Данное явление углублялось правомерным использованием различий в налоговой трактовке международных сделок в разных юрисдикциях (в особенности применительно к финансированию), что привело к росту случаев, когда доходы в результате международных сделок облагаются налогом на прибыль организаций по низкой ставке либо вообще не облагаются налогом. Данное явление, в свою очередь, привело к резкому сокращению налоговых доходов в бюджетах разных стран и заставило политиков поставить задачу внедрения соответствующих инициатив на национальном, региональном и международном уровнях в части:

- Разработки специальной директории, содержащей информацию по схемам, в которых налогоплательщики используют агрессивное налоговое планирование (далее, наряду с термином на русском языке для лаконичности также используется аббревиатура с английского “ATP”), c целью последующей разработки мер пресечения их использования;

- Изучения роли налоговых посредников (например, юридических и бухгалтерских фирм, других налоговых советников и финансовых институтов) в отношении несоблюдения законодательства и продвижения неприемлемым схем налоговой минимизации;

- Расширения рекомендаций по корпоративному управлению (2004) с уклоном на то, чтобы сделать более очевидной связь между налогами и стандартами приемлемого корпоративного управления;

- Повышения квалификации налоговых инспекторов по вопросам международного налогообложения, включая организацию стажировок по обмену опытом между налоговыми администрациями различных государств.

В продолжение Сеульской конференции, на фоне разразившегося глобального финансового кризиса, в 2008 году был выпущен отчет с выводами относительно проведенного анализа роли налоговых посредников при распространении схем ATP, который был презентован на четвертом форуме ОЭСР по налоговому администрированию в Кейптауне с участием 45 государств, включая Россию. Анализ также включал изучение особенностей взаимодействия между налоговыми органами, налогоплательщиками и налоговыми посредниками. Отчет также содержит определение двух характерных особенностей агрессивного налогового планирования, которые представляют наибольший риск с точки зрения налоговых органов:

- Налоговое планирование, при котором налогоплательщик использует обоснованную налоговую позицию, которая формально соответствует действующему законодательству, но может быть применена для достижения результатов, отличных от тех, которые изначально предвидел законодатель при формулировании правовых норм. Риск усугубляется отсрочкой по времени между моментом создания и продажи таких структур/активов, а также моментом выявления таких схем налоговыми органами и принятия соответствующих законодательных мер;

- Налоговое планирование, при котором налогоплательщик принимает выгодную для себя налоговую позицию без раскрытия информации в налоговой отчетности о наличии неопределенности в толковании закона относительно принятой позиции.

По мнению Комитета, использование группами компаний налоговых убытков своих отдельных подразделений может быть агрессивным и недопустимым налоговым планированием: это возможности получать или ускорять налоговые вычеты способом, не соответствующим целям законодателя, либо создавать искусственные налоговые убытки. Возникновению агрессивного планирования способствует ряд факторов, включая неопределенность законодательства и правоприменительной практики, а также восприятие налогоплательщиками и налоговыми посредниками налоговой системы как несправедливой.

Таким образом, доклад предлагает использование способов эффективного взаимодействия между налоговыми органами, налогоплательщиками и налоговыми консультантами, приводя успешный опыт ряда стран (Ирландия, Швейцария, Нидерланды, США). В докладе отмечается повышенная роль досудебного урегулирования налоговых споров: введенная в США система (‘Fast Track Settlement’, FTS, scheme) позволила разрешить 86% жалоб без передачи в суд и уменьшить срок апелляции с 684 до 84 дней.

Однако наиболее эффективной мерой признается воздействие на самих налоговых посредников в т.ч. путем регистрации и контроля их деятельности, раскрытия информации, заключения соглашений о соблюдении законодательства и сотрудничестве. На момент подготовки отчета в 2008 году некоторые страны уже установили специальный режим ответственности налоговых посредников за агрессивное налоговое планирование (Австралия, Канада, Новая Зеландия) помимо общих антизлоупотребительных мер.

На настоящий момент, фокус работы ОЭСР по противодействию ATP существенно расширился и включает следующие три направления:

1. План BEPS: Основополагающими документами, описывающими недостатки современной системы международного налогообложения и постулирующими необходимость изменения международной налоговой политики, стали доклады ОЭСР о размывании налоговой базы и выводе прибыли из-под налогообложения (Base Erosion and Profit Shifting – BEPS): первый отчет, опубликованный 12 февраля 2013 года, и последующий план действий по противодействию BEPS, опубликованный 19 июля 2013 года.

Одной из целью плана BEPS является разработка мер по устранению явлений, связанных с избежанием уплаты налогов, включая проблемы злоупотребления положениями налоговых соглашений об избежании двойного налогообложения (Мероприятие 6), использование преференциальных режимов налогообложения (Мероприятие 5), злоупотребления правилами трансфертного ценообразования путем манипулирования ценами по внутригрупповым сделкам (Мероприятия 8-10, 13) и др. План также имеет цель выработать новый подход к системе международного налогообложения в целом, для устранения вышеупомянутых недостатков включая структуры, которые приводят к т.н. двойному неналогообложению как в стране источника выплаты дохода, так и в стране-получателе дохода. План затрагивает более широкую проблему избежания уплаты налогов, представляя описание стратегий налогового планирования, которые намеренно используют пробелы либо несоответствия в налоговых режимах разных стран для достижения налоговых выгод или искусственно переносят прибыль в низконалоговые юрисдикции, где экономическая деятельность отсутствует или сведена к минимуму.

Отчет ОЭСР от февраля 2013 года определяет 4 элемента налоговых стратегий в рамках прямого налогообложения, которые ассоциируются с BEPS:

- Минимизация налогообложения в «странах сбыта» путем избежания создания налогового присутствия, или вывода валовой прибыли через торговые структуры или снижения чистой прибыли путем максимального увеличения налоговых вычетов;

- Отсутствие налога у источника (либо минимальная ставка налога у источника);

- Отсутствие налогообложения (либо минимальные налоги) в юрисдикции получателя дохода (в результате использования низконалоговых юрисдикций, преференциальных режимов или «гибридных» структур);

- Отсутствие налогообложения в отношении низкооблагаемого дохода на уровне непосредственной материнской компании.

Что касается противодействия ATP, специальная Рабочая группа №11 была создана в 2013 году с целью создания рекомендаций в рамках плана BEPS по распространенным подходам в области национального законодательства, в частности, по следующим направлениям:

- Мероприятие 2 «Устранение различий в налогообложении гибридных структур;

- Мероприятие 3 «Разработка эффективных правил о контролируемых иностранных компаниях»;

- Мероприятие 4 «Противодействие размыванию налоговой базы посредством налогового вычета процентов и расходов по иным финансовым инструментам»; и

- Мероприятие 12 «Раскрытие информации о механизмах агрессивного налогового планирования».

2. Кооперация и обмен данными по ATP: ОЭСР предоставляет странам возможность участия в форуме по обмену данными в отношении схем ATP, методы выявления таких схем и разработку ответных мер. Главная обязанность экспертной группы ATP, которая является одним из подразделений Рабочей группы №11, состоит в разработке и поддержании директории из четырех ста (400) агрессивных налоговых схем (включая структуры с использованием гибридных инструментов). Доступ к данной базе ограничен только для правительственных органов стран, которые входят в данную группу. Согласно исследованию 2012 года, информация, содержащаяся в данной директории, помогла некоторым странам избежать потери значительных сумм доходов (до 1.5 млрд. евро) благодаря заблаговременной идентификации ранее неизвестных схем ATP. Также информация из данной директории легла в основу 6 отчетов, на основе которых происходили обсуждения ATP на международном уровне. Последние проекты посвящены темам корпоративных убытков в банковском и других секторах, инициативам по раскрытию информации и гибридным инструментам.

3. Единая международная группа по обмену опыту и взаимодействию: данная группа объединяет 36 национальных налоговых администраций, которые предлагают эффективные меры по противодействию налоговому уклонению и предоставляет платформу для эффективного взаимодействия в рамках двусторонних и многосторонних соглашений и соглашений по обмену налоговой информации.

ЕС

Финальный отчет Европейской Комиссии по противодействию агрессивному налоговому планированию от 2017 года, в части определения ATP ссылается на предварительный отчет Еврокомиссии по борьбе с избежанием уплаты налогов и налоговым мошенничеством от 2012 года. Агрессивное налоговое планирование определяется как планирование, в котором используются технические позиции двух и более налоговых систем (или несоответствия таковых) для целей уменьшения налоговой нагрузки. Также в отчете указывается, что понятия «tax avoidance» и «aggressive tax planning» являются взаимозаменяемыми. Особенно пристальное внимание в финальном отчете 2017 года уделяется выплатам пассивных доходов в виде процентов и роялти взаимозависимым лицам, а также «стратегического» использования трансфертного ценообразования для искусственного переноса налоговой базы по налогу на прибыль в низконалоговые юрисдикции.

Как отмечает профессор Ана Дорадо, данное определение ATP технически покрывает вопросы плана BEPS, которые выходят за рамки того, что традиционного понимается под избежанием уплаты налогов. Более того, поскольку основной целью плана BEPS является противодействие схемам, которые искусственно разделяют налогооблагаемые доходы и непосредственную бизнес деятельность, которая их генерирует, можно утверждать, что данная цель технически соответствует тесту налогового злоупотребления, применяемым Судом ЕС.

Что касается мер, предпринятых в ЕС по противодействию налоговым злоупотреблениям, то в 2015 году Европейский Совет ввел в Директиву ЕС о материнских и дочерних компаниях обязательные нормы по борьбе с избежанием налогообложения. Данные правила предписывают странам-членам ЕС отказывать в предоставлении налоговых льгот, предусмотренных Директивой, если налогоплательщик использует искусственные налоговые схемы в целях получения налоговой выгоды и не осуществляет реальную экономическую деятельность в ЕС.

С 1 января 2019 года в ЕС вступила в силу т.н. первая часть новых правил по противодействию избежанию уплаты налогов (Anti-Tax Avoidance Directive, “ATAD”), которые были приняты в 2016-17 гг. Правила основаны на глобальных стандартах, представленных ОЭСР в плане BEPS, в частности:

- Правила контролируемых иностранных компаний в странах ЕС должны содержать требование об обложении налогом прибыли предприятий, которые находятся в низконалоговых юрисдикциях и не ведут реальной экономической деятельности;

- Правила по ограничению размера процентных платежей, подлежащих вычету из налогооблагаемого дохода;

- Расширенные формулировки общих правил по противодействию избежанию уплаты налогов (GAAR), приведенных в директиве ЕС.

С 1 января 2020 года вступит в силу т.н. вторая часть правил, регулирующих использование:

- т.н. гибридных инструментов и схем между странам ЕС и другими иностранными юрисдикциями, в случае использования таковых в целях избежания налогообложения путем применения несоответствий в квалификации таковых в налоговом законодательстве двух и/или более стран;

- т.н. налог на выход (exit tax) – меры, направленные на налогообложение в стране ЕС доходов от продажи активов, таких как объекты интеллектуальной собственности.

В 2016 году, в рамках борьбы с агрессивным налоговым планированием, ЕС также создал черный список «юрисдикций, не сотрудничающих в налоговых вопросах», в который входят юрисдикции, которые не участвуют в мероприятиях по международному обмену информацией, способствуют распространению недобросовестных налоговых режимов и/либо не присоединились к реализации минимального пакета мер, предусмотренных планом BEPS. В отношении данных юрисдикций могут быть приняты как налоговые, так и неналоговые санкции. Список регулярно пересматривается, также происходит регулярный мониторинг тех стран, которые встают на путь реформирования своих налоговых режимов для соответствия новым требованиям. Актуальный список стран, входящих в «черный список ЕС» можно найти на сайте Европейской Комиссии.

Также важно отметить, что в конце мая 2018 года в ЕС были приняты новые правила об обязательном раскрытии информации в отношении схем агрессивного налогового планирования (Директива 2018/822/EU от 25 мая 2018 или “DAC 6”). Все страны ЕС должны будут принять соответствующие законы на уровне национальных законодательств до конца 2019 года, чтобы они могли вступить в силу с 1 июля 2020 года. Правила распространяются на широкий спектр схем, а обязательства по подаче такой информации наступают в силу 31 августа 2020 года и будут касаться операций, которые были совершены с 25 июня 2018 года, а автоматический обмен данными будет производиться между странами ЕС (а также направляться в третьи страны по каналам обмена информации) начиная с 31 октября 2020 года. 3 июня 2020 года ввиду ситуации с Covid-19 было внесено предложение об отсрочке предоставления информации в отношении определенных трансграничных сделок (DAC6) на 6 месяцев.

Международное налоговое планирование и BEPS: настоящее и будущее

C момента обвинения представителей компании Google (а также ряда других МНК) в аморальности их подходов к стратегиям международного налогового планирования прошло семь лет. За это короткое время правила международного налогообложения, а вместе с ними и подходы налогоплательщиков к налоговому структурированию международных транзакций претерпели существенные изменения в виду постепенной реализации рекомендаций BEPS (более 130 стран присоединились к рабочей группе BEPS). ОЭСР также параллельно продолжает изучение факторов, влияющих на поведение налогоплательщиков в разных регионах мира, в частности, их степень готовности платить налоги (т.н. степень «налоговой морали»), учитывая социально-экономические и другие факторы. Последний отчет был опубликован в 2019 году, а его выводы будут учтены в разработке налоговых политик и для целей налоговой администрации, в частности, в развивающихся странах.

Как отмечает Валерий Тутыхин, «(…) Международное налоговое планирование — это цитадель двойных стандартов, это игра, в которой налогоплательщик маневрирует между желаниями государств, с одной стороны обложить его налогом, а с другой — привлечь его инвестиции. То есть мы видим, что несмотря на мероприятия BEPS и в целом продолжающееся ужесточение антиуклонительных норм, международная налоговая конкуренция идет полным ходом, и никто даже и не говорит о том, что международное налоговое планирование становится невозможным.»

Тем не менее, любое налоговое планирование должно строиться на презумпции того, что налоговым органам рано или поздно станут известны все детали и факты по всем юрисдикциям, где МНК ведет бизнес, в частности, в виду огромного количества мер, предпринятых ОЭСР и отдельными юрисдикциями в целях совершенствования процесса обмена информацией и повышения «прозрачности»: например, обмен информаций по ТЦО документации, в частности, «страновых отчетов», внедрение общего стандарта отчетности (“Common Reporting Standard”), обязательных реестров бенефициарных собственников в отдельных юрисдикциях и многих других.

Именно поэтому, очень важным является подготовка соответствующей документации по налоговому планированию и анализ ее соответствия реальному положению дел в группе МНК, начиная от подготовки финансовой отчетности и юридических договоров в отношении сделок с контрагентами и заканчивая документацией по ТЦО и внутренней электронной перепиской. При этом функциональная составляющая бизнес процессов (в т.ч., где принимаются основные бизнес решения и где находится персонал, осуществляющий ежедневную деятельность, управленческие функции) являются решающим фактором, как при обосновании отнесения прибыли к определенной юрисдикции и, следовательно, ее налогообложения, так и для определения соблюдения требований об экономическом присутствии, а также в части обоснования «деловой цели» той или иной структуры.

9 октября 2019 года ОЭСР опубликовала долгожданный отчет в рамках Мероприятия 1 плана BEPS о новых подходах по налогообложению компаний сферы цифровой экономики с целью последующего внедрения странами начиная с 2020 г. Цифровые компании, как правило, не имеют физическое присутствие в юрисдикциях, где находятся их непосредственные клиенты/пользователи. Таким образом, целью Мероприятия 1 является разработка правил, которые бы позволили бы декларировать для целей налогообложения прибыли в тех юрисдикциях, где находятся пользователи, а также доходы, полученные в результате использования нематериальных маркетинговых активов. Новые правила определяют, во-первых, место, где должны уплачиваться налоги, и, во-вторых, долю налогов, которые должны быть уплачены; более того, новые правила могут потенциально распространяться на предприятия не только сфер цифровой экономики (однако уже сейчас предлагается исключить компании “B2B” и добывающего сектор экономики).

Данный отчет был одобрен на встрече стран «Большой двадцатки» в Вашингтоне 17-18 октября 2019 г. Ожидается, что рабочая группа BEPS выработает новые правила до января 2020 года, которые будут также представлены на следующей встрече стран «Большой двадцатки» в феврале 2020 года под председательством Саудовской Аравии.

Стоит отметить, что некоторые страны уже пересмотрели принципы налогообложения цифровых компаний и внедрили новые инструменты налогообложения в национальные законодательства (например, Франция, Италия, Вьетнам, Австрия, Великобритания, Чехия). Основные направления налоговой политики РФ на 2020 – 2022 гг. также предусматривают внедрение новых правил с учетом мирового опыта таких стран.

Очевидно, что по мере дальнейшей реализации плана BEPS, стратегии МНК по международному налоговому планированию будут претерпевать изменения. При этом, кажется, что неизменным остается только высказывание проф. Киса Ван Рада: “There is never a dull moment in the world of an international tax lawyer”.

Список использованной литературы

- Double Tax Treaties and Their Interpretation (1986) by Klaus Vogel, Berkeley Journal of International Law, Volume 4, Issue 1 Spring

- UK Public Accounts Committee meeting (12 November 2012) (последнее посещение 5 окт. 2019)

- Third meeting of the OECD forum on tax administration, 14-15 September 2006 , Final Seoul Declaration, (последнее посещение 5 окт. 2019)

- Commission recommendation of 6 December 2012 on aggressive tax planning (2012/772/EU) (последнее посещение 5 окт. 2019)

- Aggressive tax planning indicators, European Commission Final Report 2017, Taxation papers, Paper no. 71 – 2017 (последнее посещение 5 октября 2019 г.)

- Study into the Role of Tax Intermediaries, 2008 (последнее посещение 5 окт. 2019)

- Aggressive Tax Planning in EU Law and in the Light of BEPS: The EC Recommendation on Aggressive TaxPlanning and BEPS Actions 2 and 6, Ana Paula Dourado, Intertax , Volume 43, Issue 1, 2015 (последнее посещение 5 окт. 2019)

- Addressing Base Erosion and Profit Shifting, OECD Report. Версия доклада на русском языке также доступна на интернет-сайте ОЭСР (последнее посещение 5 окт. 2019)

- Action Plan on Base Erosion and Profit Shifting, OECD Report. Версия доклада на русском языке также доступна на интернет-сайте ОЭСР (последнее посещение 5 окт. 2019)

- “Tax Morale. What Drives People and Businesses to Pay Tax?” OECD report 2019 (последнее посещение 5 окт. 2019)

- Директива ЕС 2016/1164 от 12 июля 2016 (“laying down rules against tax avoidance practices that directly affect the functioning of the internal market”) (последнее посещение 5 окт. 2019)

- Public consultation document. Secretariat Proposal for a “Unified Approach” under Pillar One, 9 October 2019 – 12 November 2019 (последнее посещение 9 окт. 2019)

- Основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2020 год и плановый период 2021 и 2022 годов (последнее посещение 9 окт. 2019)